食品生产许可证图片

华企会计 华企会计小编讲解:组合商标申请后该怎样保护 商标包括文字、图形、字母、数字、色彩,以及上述要素的组合,均可作为 商标申请 注册,那么 组合商标申请后该怎样保护 呢,下面 华企会计 小编就带您来了解下吧

商标包括文字、图形、字母、数字、色彩,以及上述要素的组合,均可作为 商标申请 注册,那么 组合商标申请后该怎样保护 呢,下面 华企会计 小编就带您来了解下吧

1、不同元素,分开申请

从规避风险的角度,不同组成元素单独分开申请,可以有效的降低注册风险,国家在审查商标时,不同的组成元素会分开审查。

提醒

做好对收入的预算控制,提前踩刹车!不要等开了票,发现超过50万了,才想起作废,这会很危险!

业务二:年终奖

年终奖为18001元比年终奖为18000元,多交个税1155.1元;

年终奖为54001元比年终奖为54000元,多交个税4950.2元;

年终奖为108001元比年终奖为108000元,多交个税4950.2元;

年终奖为420001元比年终奖为420000元,多交个税19250.3元;

年终奖为660001元比年终奖为660000元,多交个税30250.35元;

年终奖为960001元比年终奖为960000元,多交个税88000.45元

分析

假设小王的年终奖为18000元,18000÷12=1500元

对应税率及速算扣除数为:3%、0,应纳税额=18000×3%-0=540元

税后所得17460元

假设小张的年终奖为19000元,19000÷12≈1583.33,超出了1500元

对应税率及速算扣除数为:10%、105,应纳税额=19000×10%-105=1795

税后所得17205元

小张年终奖比小王发得多,到手却更少!没有对比就没有伤害!

提醒

学会税收筹划,就不会白忙活!工资发放要避开个税临界点!!

业务三:离职补偿金

企业员工与单位解除劳务合同,取得的一次性补偿,财务部在核算工资时将该部分支出并入该员工当月工资薪金代扣代缴个人所得税,所以多缴税。

我们在注册和使用商标时,难免会存在一些误区今天呢 华企会计 小编就来给大家聊聊关于 商标在注册和使用期间的误区 吧,看看你是否中招了

误区一:商标不注册就不能用

当然不是。

消费者的感受决定商品、服务的品牌被社会认知、接受的程度,员工的感受决定了企业塑造的商标品牌给本企业员工带来的凝聚力与荣誉感也就是说,品牌说到底是一种关系,品牌化的关系是一种特殊类型的忠诚和信任关系。

食品生产许可证图片这种情况,一般补交年报就能申请移出,但你别连续三年都不交,到时候就是“严重违法失信企业”了!

第二种不年报的,那就是没有实际经营的,就是空壳公司,没有业务往来的这种最有可能被直接吊销营业执照根据我国的《 公司登记 管理条例》第六十七条:公司成立后无正当理由超过6个月未开业的,或者开业后自行停业连续6个月以上的,可以由公司登记机关吊销营业执照。

同时,在被侵权时,也可加大维权力度

2、在短期的利益上看,组合商标分开申请注册,可能会加大商标权人的成本。

食品生产许可证图片对“作废”、“冲红”等多项疑问给出针对性政策法规解析,帮助您彻底走出误区,深入了解政策 北京 公司注册 找 华企会计 -工商注册- 注册公司 -代办工商注册- 营业执照 " alt="北京公司注册找华企会计-工商注册-注册公司-代办工商注册-营业执照" />一、发票开错一般情况下有两个选择

(一)作废

开具增值税发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废作废增值税发票须在防伪税控系统中将相应的数据电文按“作废”处理,在纸质专用发票(含未打印的专用发票)各联次上注明“作废”字样,全联次留存。

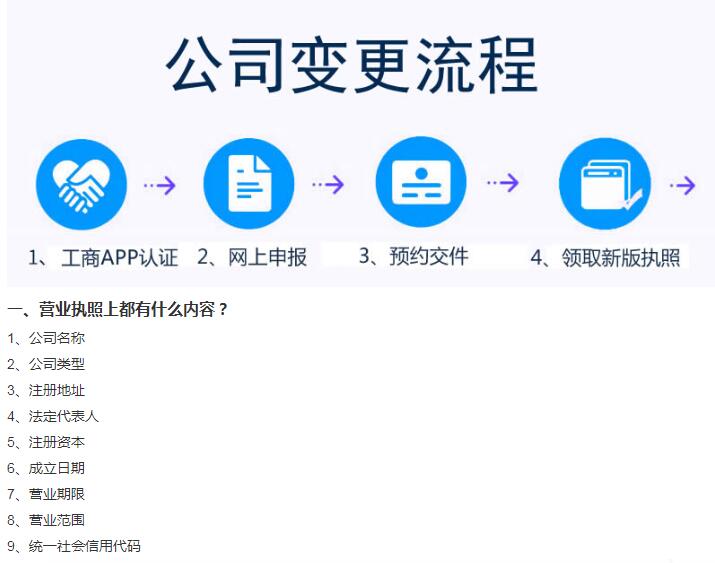

【案例】 B公司新设公司拟申请核定征收,财务人员办理 工商登记 时,随手增加了专利代理、商标代理的经营范围申请核定时,税务机关说专利代理不能核定征收,你们公司不符合规定,B公司只能默默注销重新设立公司 。