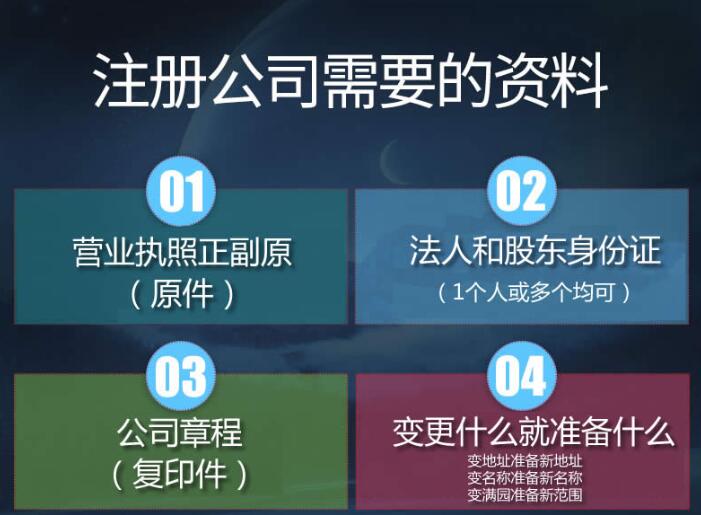

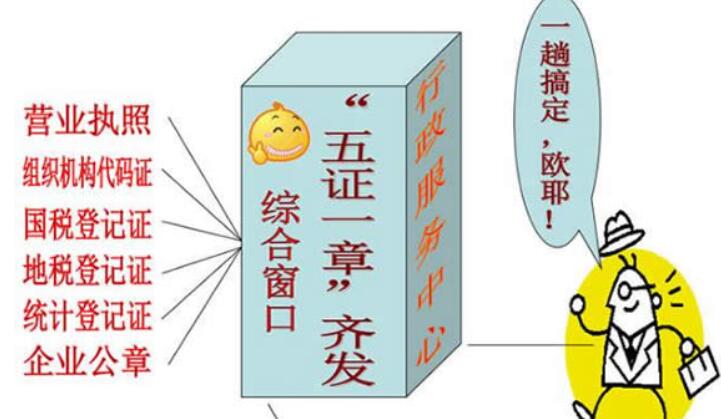

分公司税务年报怎么报

(4)普通发票比对(税额),用防伪税控报税系统采集的普通发票税额汇总数与《增值税纳税申报表附列资料(一)》中“开具其他发票销项(应纳)税额”列第1+2+3+4a+4b+5+8+9a+9b+10+11+12+13a+13b栏合计数据比对二者的逻辑关系是前者二者的逻辑关系是前者(不包含不征税发票)应小于或者等于后者

(5)差额征收比对―专用发票比对,对于适用差额征收的纳税人,即《增值税纳税申报表附列资料(一)》第12列不为0的,用防伪税控报税系统采集的专用发票(包括机动车销售统一发票)销售金额、税额汇总数与《增值税纳税申报表附列资料(一)》中“开具增值税专用发票销售额”、“开具增值税专用发票销项(应纳)税额”列第1+2+3+4a+4b+5+8+9a+9b+10+11+12+13a+13b+18行合计数据比对。

与其他行业不同的是餐饮公司办理营业执照前夕,首先要解决一些前置审批事项 华企会计 小编总结了注册餐饮公司需要的条件。

《中华人民共和国企业所得税年度 纳税申报 表(A类 2017年版)》中《所得减免优惠明细表》(A107020)第7列“应分摊期间费用”的填报说明:填报享受所得减免企业所得税优惠项目合理分摊的期间费用合理分摊比例可以按照投资额、销售收入、资产额、人员工资等参数确定上述比例一经确定,不得随意变更。

批准文件、证件对许可经营项目没有表述或者表述不规范的,依照有关法律、行政法规、国务院决定和《国民经济行业分类》登记

因分立或者合并而新设立的企业申请从事许可经营项目的,应当在申请登记前依法向法律、行政法规、国务院决定规定的审批机关提出申请,经批准后,凭批准文件、证件向企业登记机关申请登记;因分立或者合并而存续的企业申请从事许可经营项目的,变更登记前已经审批机关批准的,不需重新办理审批手续。

分公司税务年报怎么报根据个人情况,选择更适合自己的商标如果经济支持,我们还是建议两种形式的商标都申请注册,全面保护品牌,避免以后出现不必要的商标纠纷,而且文字和图形商标搭配起来使用会更灵活方便 margin:0 45px 15px; color:#888; line-

华企会计 华企会计小编讲讲:个人注册商标为什么要个体执照 注册商标 的重要性,相信不用小编多说,大家也都清楚,但是你知道 个人注册商标为什么需要个体执照 吗,下面 华企会计 小编就带您看看吧。

放眼世界,无论从商业常识出发,还是从企业发展历史来看,有几个公司能够靠低价生存发展?

事实上,不仅提供低价服务的企业不能持续,一味选择低价服务的公司也没有好的发展前景这就好比“人际圈”效应, 好的企业聚集在一起,分享着好的产品,好的服务,好的价格,好的效益和好的前景。

分公司税务年报怎么报 六、有 公司 注册地址 和经营地址

注册股份有限公司公司住所是指公司主要办事机构所在地公司要进行生产经营活动,就必然与他人产生各种关系为了便于他人与公司联系,也为了保证有关机构对公司的监管,保障投资者和债权人的合法权益,注册公司应当有注册地址经营地址。

问:通过网上提交商标注册申请后,还需邮寄纸质文件吗?

答:商标注册网上申请后不需要提交纸质文件

问: 商标变更 地址和商标转让可以同步申请吗?

答:可以同时提交。